В статье:

Дата обновления:

Декларация при ликвидации ИП в 2024 на УСН

- 25 июля 2022

- Просмотров:

Когда бизнес становится неликвидным или у предпринимателя возникают иные причины для закрытия, необходимо сделать ряд простых действий: подготовить форму Р26001 для налоговой, уплатить государственную пошлину в ряде случаев, рассчитаться с налоговой и фондами, а также подать декларацию при закрытии ИП на УСН.

В статье рассмотрим, как заполнить закрывающую отчетность, когда лучше ее сдавать и как поступить со страховыми отчислениями, чтобы сохранить право на их компенсацию.

1. Когда нужно подать закрывающую декларацию

В России на упрощенке работает огромное количество индивидуальных предпринимателей. Но, когда дело касается ликвидации, у каждого из них появляются вопросы о сроках подачи ликвидационной декларации при закрытии ИП на УСН.

Причина в том, что в законе нет конкретных сроков. В 346-й статье Налогового Кодекса можно найти только такие периоды:

- Действующие ИП сдают декларацию ежегодно, до 30 апреля за прошедший отчетный год,

- Предприниматели, которые переходят на другой режим налогообложения с УСН, отчитываются на следующий месяц после изменения режима, до 25-го числа,

- ИП, которые потеряли право на применение упрощенки из-за превышения лимитов должны отчитаться до 25-го числа следующего квартала.

Как видите, закон не описывает сроки сдачи отчетности конкретно при ликвидации бизнеса. Чтобы уточнить этот момент, мы изучили позицию государственных органов, но она оказалась неоднозначной в разных ведомствах. ФНС разъясняет, что при закрытии ИП могут применять общий срок и подавать закрывающую декларацию в следующем году, как и действующие предприниматели. Однако Министерство Финансов в это же время считает, что закрытие ИП соразмерно добровольному отказу от УСН и ведомство рекомендует сдавать отчет в следующем месяце, до 25-го числа.

На чью позицию должен ориентироваться предприниматель? Поскольку налоговая обозначает более поздний срок сдачи ликвидационной декларации при закрытии ИП на УСН, а Минфин – более ранний период, мы рекомендуем придерживаться позиции Министерства Финансов. Дело в том, что разные налоговые инспекции могут следовать позициям разных ведомств. Однако вопрос можно решить проще: обратиться в свою ИФНС и задать вопрос о сроках сдачи отчётности: так вы узнаете позицию конкретной инспекции и не нарушите правила.

Индивидуальному предпринимателю не нужно подавать 3-НДФЛ при закрытии, если кроме бизнеса у него не было иных источников дохода. Эта отчетность подается только при утрате права на использование упрощенной системы или при получении дохода от реализации личного имущества.

Важно: в случае несоблюдения срока сдачи отчетности по УСН, ФНС имеет право назначить штраф бывшему предпринимателю, опираясь на статью 119 НК РФ. Имейте в виду, если крайняя дата подачи декларации выпадает на праздник или выходной, вы можете отчитаться в ближайшую рабочую дату позднее.

2. Как сохранить право на компенсацию взносов

Срок уплаты страховых отчислений определен в Налоговом Кодексе более конкретно. В течение 15 суток после исключения из реестра индивидуальный предприниматель обязан перечислить взносы в страховые фонды.

Но стоит учесть момент, что после ликвидации ИП на упрощенке уже не смогут компенсировать суммы страховых отчислений, включив их в налоговую базу. При этом, узнать точную сумму по страховым можно лишь после исключения из реестра.

Как сохранить право на компенсацию: рассчитайте самостоятельно размер страховых отчислений, подлежащий уплате в страховые фонды и перечислите взносы до закрытия ИП. Это не сложно: достаточно посчитать количество дней в году в статусе ИП и вычислить страховую сумму. Аванс укажите в декларации УСН при закрытии ИП. Не страшно, если вы ошибетесь в расчетах: после ликвидации можно будет оплатить недостающую сумму или вернуть переплату.

Закрытие ИП онлайн

Обращайтесь за помощью нашего онлайн сервиса, чтобы автоматически подготовить документы для ликвидации. Мы сформируем заявление Р26001 без ошибок, с учетом требований налоговой. Подать документы можно самостоятельно, скачав на ПК или онлайн – через наш сайт. Выбирайте удобный вариант и отправляйте заявку.

3. Как заполнить отчетность при ликвидации ИП на упрощенке

Для любого обращения в налоговую службу предусмотрена своя форма. Если ФНС не устанавливает конкретного бланка для какого-то заявления, предприниматель вправе обращаться в произвольной форме.

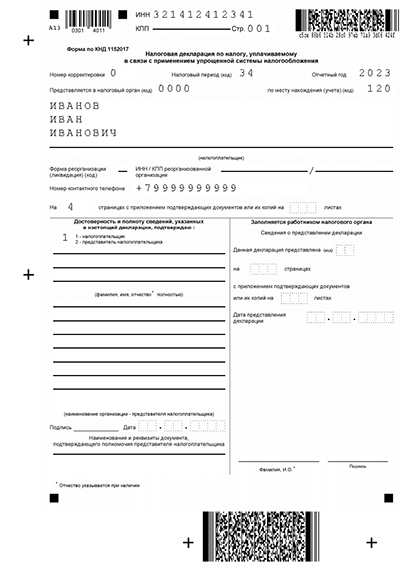

Так как подать после закрытия ИП отчётность обязан каждый предприниматель, налоговая разработала специальную форму КНД 1152017. Этот бланк утвержден приказом ЕД-7-3/958 в 2020-м году. Документ содержит шесть основных разделов и заглавную страницу. К приказу прилагается подробная инструкция по заполнению налоговой декларации при закрытии ИП на УСН. Обратите ваше внимание на особенности и новые поля в отчете.

УСН Доходы: как правильно заполнить декларацию

Декларация УСН

Пример заполнения декларации УСН -

При ликвидации предприниматель заполняет титульный лист и два подраздела – 1.1 и 2.1.1. Дополнительно заполняется подраздел 2.1.2, если ИП осуществлял торговую деятельность в городе федерального значения и являлся плательщиком торгового сбора. Раздел 3 заполняют только бизнесмены, получающие целевое финансирование из бюджета.

При оформлении титульной страницы применяются стандартные правила. Не забудьте указать код периода “50” в поле “налоговый период”. Не обращайте внимание на графу “форма ликвидации”, поскольку ИП её не заполняет – она предусмотрена только для компаний.

В подраздел 1.1 вносятся данные за отчётный период. Вы должны отчитаться с первого января по момент ликвидации. Здесь рассчитывается конечная сумма налога, подлежащая уплате, исходя из начисленного налога и произведённых в течение года авансовых платежей.

Обратите внимание: новая графа 101 в ликвидационной декларации при закрытии ИП на УСН предназначена только для тех предпринимателей, которые совмещали патент с упрощенной системой налогообложения. В этом случае в графу вписывается цена патента, на которую уменьшается итоговый налог по упрощенке.

Подраздел 2.1.1 используется для отражения доходов, кодов ставок и вычетов – тех страховых отчислений, которые предприниматель вносил в фонды за работников и за себя.

В этом разделе декларации при закрытии ИП на УСН “Доходы” появились две новые графы:

- Пункт 101: здесь указывается код налоговой ставки, которую ИП применял в отчетном году. Если предприниматель работал на стандартной ставке УСН 6% или применял пониженную ставку, он должен указать значение 1, а если было допущено превышение лимитов по штату работников или уровню доходов, предприниматель указывает значение 2, поскольку его ставка повышается до 8%.

- Пункт 124: его заполняют только предприниматели, применяющие сниженную ставку налогообложения, установленную для конкретного региона. В этой ситуации в графе указывается код основания из инструкции, а через черту указывается номер статьи закона о введении льготы.

УСН Доходы минус расходы: как заполнить отчетность

Закрывающая отчетность предпринимателя на данном объекте налогообложения состоит из заглавного листа и разделов 1.2 и 2.2. При получении целевых средств предприниматель дополнительно должен заполнить раздел 3.

Внесите в подраздел 1.2 авансы, уплаченные в течение года. Также рассчитайте размер налога, который вы должны перевести в бюджет после аннулирования регистрации.

Укажите в подразделе 2.2 свои доходы и расходы, за период с 1 января текущего года до момента снятия с учёта.

В новой ликвидационной декларации при закрытии ИП на УСН есть новые пункты:

- Графа 201, а в которой кодируется применяемая ставка. Если предприниматель работал по стандартной ставке УСН 15% или по льготной ставке, он прописывает значение 1, а если было допущено превышение лимитов, ИП указывает значение 2. Не забывайте, что переход за лимит по числу работников или уровню доходов повышает ставку налогообложения на данном объекте до 20%.

- Графа 264, в ней ИП и может обосновать использование льготной налоговой ставки. Если региональные законы устанавливают введение пониженной ставки УСН для предпринимателей, ИП прописывает код основания из инструкции и через дробь указывает номер самой статьи.

Как заполнить нулевую декларацию

Когда предприниматель не осуществляет деятельность, не получает доход, но ещё состоит на учёте – он обязан ежегодно подавать нулевую декларацию. До момента ликвидации предпринимателю по-прежнему начисляются страховые взносы, их необходимо отразить в отчетности.

В нулевой декларации предприниматель должен заполнить титульную страницу по тем же правилам, как в ликвидационной декларации при закрытии ИП на УСН. Далее необходимо выбрать разделы, соответствующие применяемому объекту налогообложения.

Бизнесмены на УСН доходы вносят информацию в подразделы:

- В подразделе 1.1 заполняется только код муниципального образования в графе 010;

- В подразделе 2.1.1 указывается код налоговой ставки, её размер в процентах и признак налогоплательщика.

Не забудьте: вам не нужно заполнять строки 140 – 143, поскольку они предназначаются для указания вычета. При нулевом доходе получить вычет невозможно.

Бизнесмены на УСН доходы минус расходы заполняют сведения в следующие подразделы:

- В подразделе 1.2 указывается код муниципального образования в 010 строке;

- В подразделе 2.2 указывается ставка налогообложения и её код.

Декларацию УСН нужно передать в свою налоговую инспекцию. Сегодня есть несколько способов взаимодействия с налоговой. . Если хотите отправить документ онлайн самостоятельно, придется скачивать и изучать сразу несколько программ, так как у ФНС нет единого сервиса и для формировани, и для подачи декларации. Оффлайн-передача доступна, если вы подготовите документ на бумаге и передадите его в налоговую, посетив ее лично или отправив декларацию почтой.

Поможем закрыть ИП

С нашим сервисом вы сможете получить необходимые для ликвидации документы в течение 15 минут. Сервис самостоятельно сформирует заявление Р26001 по актуальным правилам. На сервисе есть возможность дистанционной подачи, не выходя из дома. Это удобно и занимает минимум времени. Оставляйте заявку по ссылке:

Читайте также: